El impacto del clima y los desastres naturales en el sector asegurador

El impacto de fuertes precipitaciones no se hace esperar

Uno de los retos de futuro para el sector asegurador, a fin de mejorar su eficacia y ajustar sus recursos, es el de anticiparse a adversidades climatológicas En España el sistema de cobertura de siniestros de hogar se encuentra tecnificado para soportar gran cantidad de trabajo, pero aún está muy limitado.

Una potente red de reparadores puede cubrir perfectamente los aspectos técnicos de los trabajos que una póliza de hogar le requiere, incluso en circunstancias especiales tras un fuerte temporal. Siempre y cuando sea capaz de preverlas.

Actualmente, la cantidad de información que se maneja y el procesamiento y análisis anticipados de la misma no están a la altura. El declive ocasional en la calidad del servicio es casi inevitable por falta de aprovisionamiento o planificación de personal. El Big Data es la nueva bola de cristal a la que todo el mundo mira y el sector asegurador no es menos.

El uso de Big Data en este sector se ha centrado en los últimos años en mejorar la relación con los clientes mediante productos más personalizados, a medida. Qué importante es saber lo que un cliente quiere para poder dárselo. Sin embargo, hay muchas otras áreas que también pueden beneficiarse del gigantesco volumen de información que se maneja hoy en día. Los desastres hidrológicos y atmosféricos toman a asegurados y compañías por sorpresa, sin embargo, el Big Data puede ayudar a la planificación de las compañías.

¿Qué sucede tras un acontecimiento climático agresivo?

El sector de siniestros de hogar está cubierto correctamente en tiempos de cierre, costes y calidad de los servicios siempre que no se produzcan acontecimientos climáticos que afecten a la cotidianidad a la que la empresa reparadora está acostumbrada.

El problema surge, precisamente, cuando un acontecimiento climático más agresivo de lo normal azota en una zona. Al darse estas circunstancias, la situación se descontrola a todas las escalas del servicio. El asegurado no solo se ve agraviado por el daño, sino que ve modificadas sus rutinas, con el correspondiente estrés que esto produce. En estos momentos de mayor estrés, la falta de previsión de recursos técnicos derivada de un aumento puntual e inesperado en la carga de trabajo puede convertirse en un grave problema.

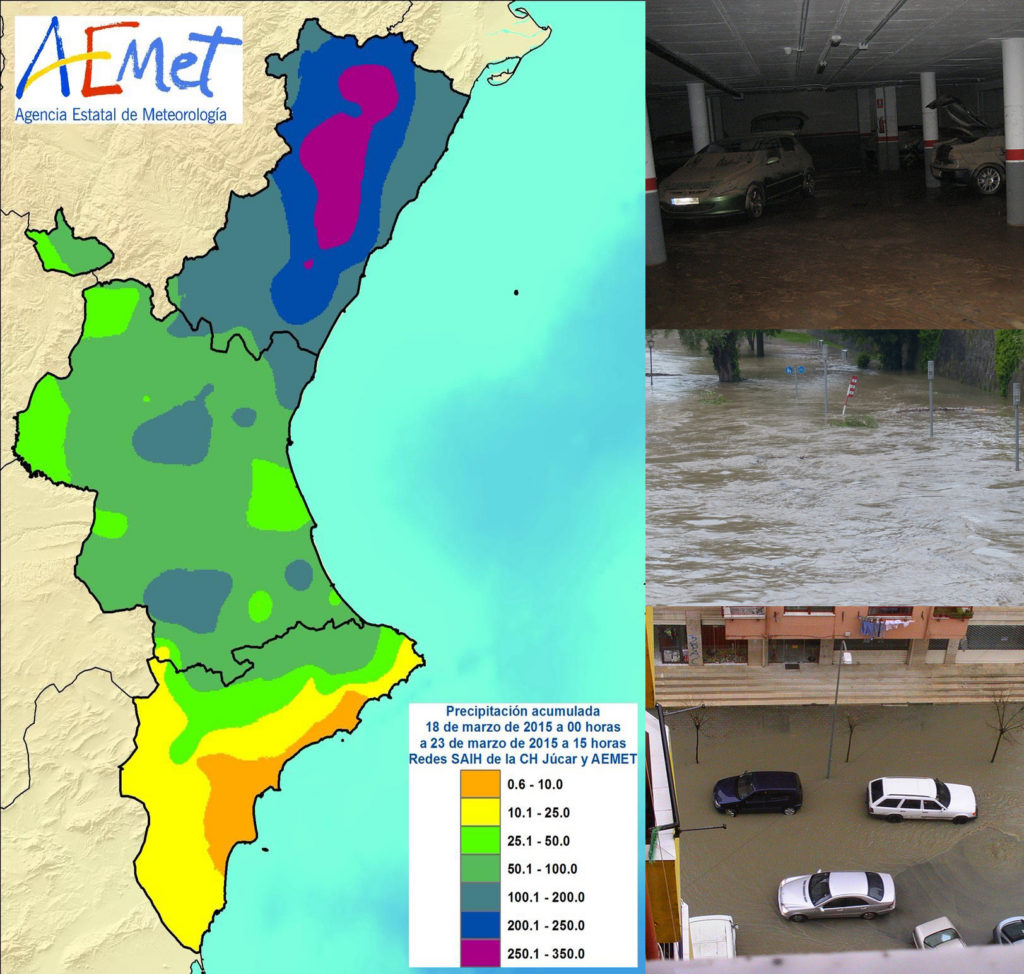

Esta falta de previsión se deja ver en varios puntos del proceso de gestión. Una red potente de reparadores cuenta con tecnología adaptada, una plantilla estable de personal técnico y un stock de material acorde al volumen de trabajo diario. Sin embargo, algunos fenómenos hidrológicos y atmosféricos como desbordamientos, lluva o viento pueden provocar que la plantilla habitual no sea suficiente para soportar un pico en la carga de trabajo. Precipitaciones de 40 litros/hora y viento por encima de los 80km/hora pueden aumentar de manera considerable (inabarcable) el volumen habitual de siniestros (10.000 siniestros extras del 26 de noviembre al 5 de diciembre por inundaciones).

¿Qué ocurre en estas situaciones?

En muchos casos, la consecuencia más inmediata es el aumento en el tiempo de respuesta. Pero también la calidad con la que se ofrece el servicio se ve afectada debido principalmente a la falta de recursos. La demora o la falta de eficacia crean en el asegurado un malestar emocional. Si la vida del siniestro se alarga, este malestar aumenta de manera exponencial y es capaz de cambiar la percepción que el asegurado tiene de la compañía contratada. En un momento en el que las asistencias y compañías pugnan por ganarse la confianza y el aprecio de sus asegurados, no se lo pueden permitir.

¿Qué posibilidades existen para estos casos?

Un fuerte temporal provoca miles de siniestros de hogar

El análisis de la información y la sincronización de gran cantidad de datos hacen posible anticiparse a estos acontecimientos. Para ello es necesaria una gran potencia de cálculo y de almacenamiento, así como el procesamiento de un gran volumen de información en un tiempo récord. Solo con estos datos las compañías de seguros (y en consecuencia, las empresas reparadoras) podrán dotarse de recursos suficientes sin aumentar el coste, y sobre todo, evitando que la calidad de su servicio decaiga.

Anticiparse es posible gracias al procesamiento de fuentes de información, entre ellas las que proporciona la Agencia Estatal de Climatología (históricos de clima, predicciones certeras), pero estos datos por sí solos no nos dicen nada ni con el tiempo suficiente. Ahí es donde entra el Big Data. Hay muchas más fuentes que integrar: hábitos, necesidades pasadas, estadísticas… Reducir el pasado a números para prever el futuro, proveerá de las herramientas necesarias en el presente.

Sería muy importante para una compañía poder predecir cuándo hacer acopio de recursos para hacer frente a una crisis cuyas consecuencias son prácticamente inevitables. De hecho, los daños más devastadores (terremotos, maremotos, erupciones volcánicas) están cubiertos por el Consorcio de Compensación de Seguros, pero de cara al asegurado, es la compañía la que se hace cargo de su siniestro. Es con ellos con los que mostrará descontento si la solución tarda en llegar y el perjuicio ocasionado por la catástrofe se alarga en el tiempo.

Sin ir más lejos, en las últimas lluvias torrenciales de diciembre (16 al 20) los siniestros extra a los que se tuvo que hacer frente superaron los 5.000. Murcia fue la zona más afectada por el temporal, y los desperfectos que dejó la lluvia a su paso sumaron 4.000 siniestros (unos 11 millones de euros). Tras esta, Comunidad Valenciana (provincias de Valencia y Alicante) necesitó de la atención de 2.000 siniestros (5 millones de euros). Almería y Baleares se vieron también afectadas, aunque en menor medida. La provincia andaluza sumó 500 siniestros (2 millones) y entre Mallorca e Ibiza se registraron unos 300 siniestros.

En total, las inundaciones provocaron unos 6.800 siniestros. Estos son muchos siniestros extra, fuera de la previsión habitual, y todos en un mismo (y corto) periodo de tiempo. Estas cargas de trabajo extra necesitan de previsión, y si se le presta la debida atención, el Big Data podría convertirse en uno de los mejores aliados del sector asegurador.

*Fuente de las imágenes: AEMET. Flickr: Perro del desierto, Isaleal (CC2.0).